目錄

在企業經營數據分析中,財務數據是不可或缺的組成部分。一般提到公司報表,其實就是在說財務報表,可見財務報表對於公司的重要性。一套完整的財務報表包括資產負債表、利潤表、現金流量表、所有者權益變動表(或股東權益變動表)和財務報表附註。財務數據分析中通常以資產負債表、利潤表、現金流量表三張表為最基本也是最重要的數據表,稱為三大財務報表。

今天主要跟大家分享自己在公司財務數據相關常用的數據分析經驗和方法,歡迎大家共同交流學習進步。

申明:文中經驗為用帆軟FineReport報表軟體實施項目歸納所得。FineReport提供各種公司財務報表內建範本,有需要的話可以免費下載使用。

對於財務報表製作感興趣的朋友,可以移步到:財務報表真不難!一張範本直接複用,碾壓上千Excel表

一、基礎公司財務報表

財務資料中通常以資產負債表、利潤表、現金流量表三張表為最基本也是最重要的資料表,因此我們先來初步看看資產負債表、利潤表、現金流量表這三張基本財務資料表的業務含義,以及之間存在的業務關聯關係。

1.資產負債表

資產負債表是顯示一家公司在過去特定的時間(每季的最後幾天、或每半年的最後幾天、或每年的最後幾天),所擁有的資產及負債的狀況。(當下時間點的觀念,是定量)

從資產負債表可以瞭解一家公司的:財務體質是強還是弱?公司真正擁有哪些資產(也就是資金運用到哪兒) ?公司如何取得擁有的(公司資資金從哪裡來的)?

透過損益表及資產負債表,就能看出一家公司經營狀況:瞭解公司是不是重燒錢的行業?做生意週期需要多長?收款正不正常等等

從資產負債表中最重要的是要分析出:這家公司是不是保有足夠的現金能應對景氣波動?這家公司的資金來源是否健康?公司資產配置是否能夠因應市場變化?

所以資產負債表最重要的八個字【現金為王 財務結構】

2.利潤表

利潤表,也叫損益表,顯示了上市公司過去一段經營期間(月、季、半年、年)的營運狀況,是賺錢還是虧錢(是流量的觀念,是按照發生時間不間斷的記錄下來,最後產生的報表)。

利潤表裡最重要的科目分成三大類

1.收入:收入通常分為兩種(B2B/B2C)。B2C的收入= 客戶總數 X 購物金額 X 購物次數,B2B的收入= 項目數 X 項目金額 X 項目成功概率

2.成本:與收入直接相關的營運費用分成: 料、工、費

3.費用:與收入不直接相關營運費:銷(行銷費用)、管(管理費用)、財(財務費用)

從利潤表可以瞭解一家公司的獲利模式:

高毛利還是低毛利?

做生意的成本需求高不高? 賺錢邏輯又是如何?

在經營過程中,費用會不會太高?

這家公司有沒有專注本業? 是否維持穩定持續的需求?

利潤表也有最重要的八個字【長期穩定 獲利能力】

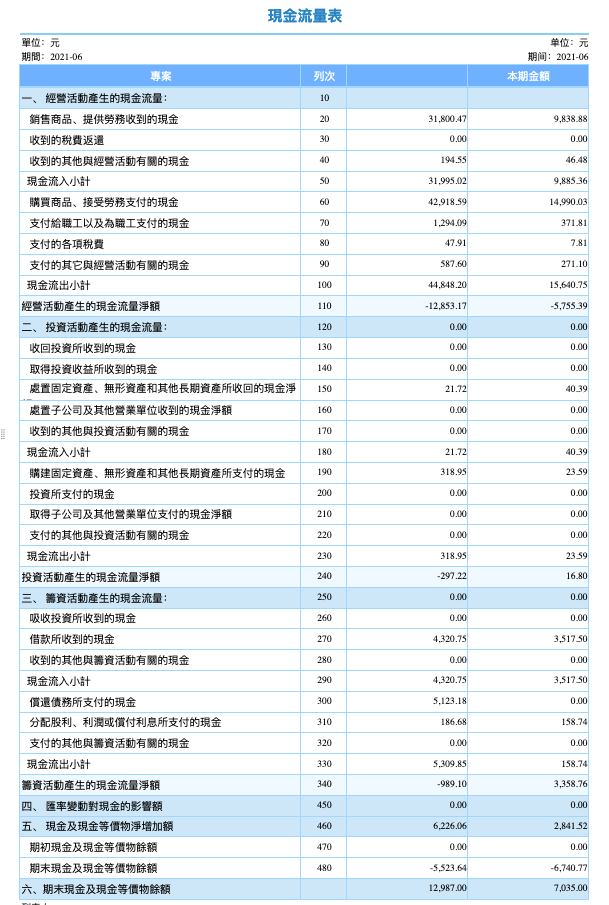

3.現金流量表

現金流量表主要包含公司經營在一段時間內生產經營、投資以及籌資活動中產生的現金流情況,通常用於反映公司的利潤水準和公司健康情況,類似于某段時間內用攝影機給公司拍攝的一段現金流量周轉視頻。

主要記錄了這一段時間內損益表現金的流量狀況(營運活動現金流量)、資產負債表中資產現金的流量狀況(投資活動現金流量)、負債及股東權益現金的流量狀況(籌資/理財活動現金流量)

從現金流量表中最重要的是要分析出八個字:這家公司是不是獲利?是不是真的變成了現金回到公司?還是扎扎實實虧錢出去了?(營業活動現金流量)

這家公司是不是每年都有持續投資本業?還是業外投資賺錢了? 賣祖產了?還是做了很多非本業的投資?本業的投資金額與獲利相比是不是合理?會不會過度投資?(投資活動現金流量)這家公司是不是每年都有分紅給股東?是不是有向銀行或股東借錢?

而現金流量表最重要的八個字就是【真假立判 生死存亡】

以上簡單概括介紹了資產負債表、利潤表、現金流量表三張表,對財務三大表更詳細的、對每個指標解讀可以參見下列文章:

展示企業在某段時間內擁有的資產和債務,說明公司財務的健全程度——資產負債表

展示企業在某段時間內實際的現金流入和流出情況————現金流量表

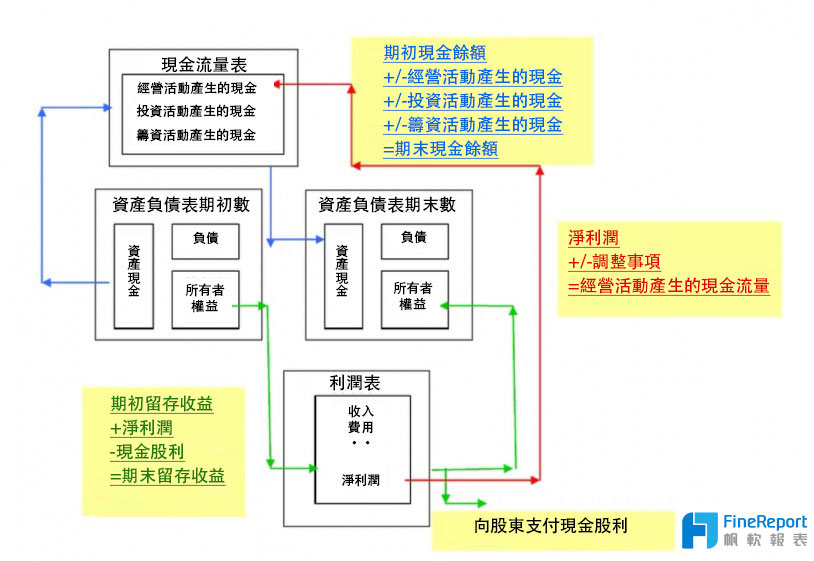

二、基礎財務報表和公司業務的聯繫

其中現金流量表中公司在進行經營、投資以及籌資活動中產生的公司資產現金流量周轉,會影響到公司資產負債表中的總資產現金,同時也會在利潤表中有所體現;利潤表中的公司經營盈利情況,會影響到資產負債表中的公司股東的所有者權益。

我們在理解清楚了財務數據的基本邏輯關係之後就需要學習和掌握一些常用的財務數據分析方法了,否則即使對基本財務邏輯原理倒背如流,也很難通過財務數據的分析從而對公司的經營決策有所引導,下面給大家介紹同型分析、趨勢分析、比較分析這三種常用的數據分析方法。

三、三種財務數據分析法

1、同型分析

首先來看看我們財務數據分析最常用的同型分析法,所謂同型分析其實本質上是一種結構分析方法。例如對於資產負債表,我們通常可以通過同型分析詳細列明公司各項資金佔據總資產的比重,分析公司的資產負債組成結構。另外對於財務數據中的利潤表,我們同樣也可以通過同型分析法觀察各個項目在利潤表中的結構佔比,以及收入到利潤的過程中每一個步驟所產生的損耗等。

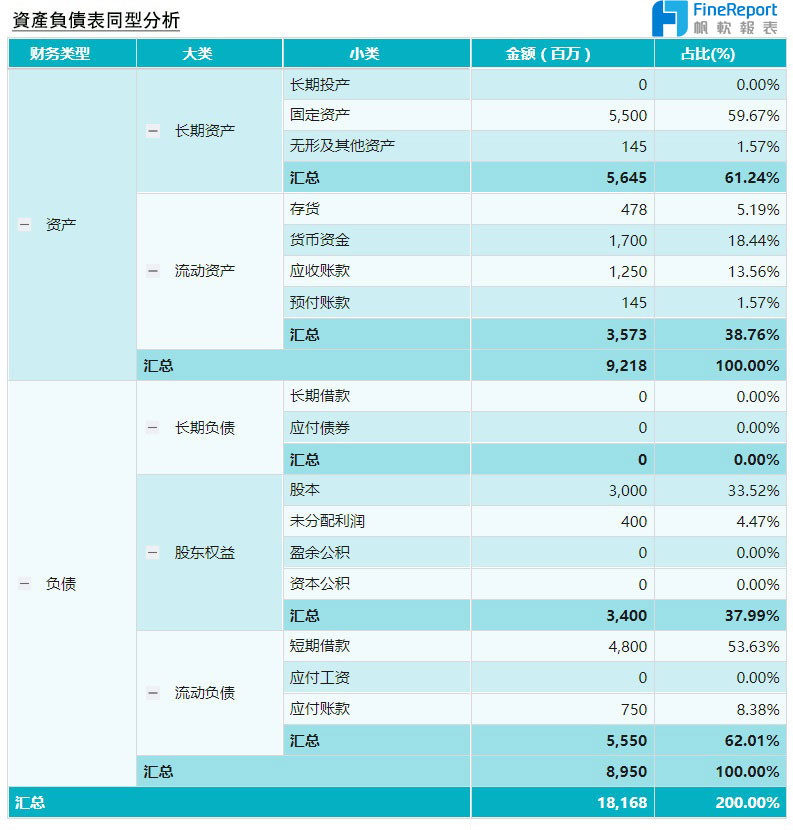

這邊我們來看一個對資產負債表做數據同型分析的實例:

我們透過帆軟數據分析軟體的匯總表格,對資產負債表做數據同型分析,自動計算出每一項資產在總資產中的佔比。從上圖可以快速看出,公司的固定資產為59.67%,無形資產為1.57%,流動資產中存貨、貨幣資金、應收賬款、預付賬款分別為5.19%、18.44%、13.56%、1.57%,也就是公司流動資產僅佔據公司資產的38.76%,固定資產接近60%。這家公司固定資產如此之大,初步估計應該是一家傳統製造型的公司。

另外我們來單獨看這家公司流動資產中的應收賬款,竟然佔據了公司總資產的13.56,這比例對於總資產來說已經是一個不小的數值了,說明這家公司的產品沒那麼好賣,也許正面臨著較大的市場競爭,因為很多製造型公司往往和採購方簽約有可能採取延後收款時間來獲得更大的市場競爭能力。

最後看下這家公司的負債情況,公司總負債佔據了62.01%,其中短期借款佔比最大,佔據了53.63%,其次是應付賬款,為8.38%。股東權益方面總共佔據了37.99%,其中最初公司股東共同投資的原始股本佔據比例為33.52%,未分配利潤佔比為4.47%,盈餘公積和資本公積都是0,總體來看公司經營效益並不是很好。

2、趨勢分析

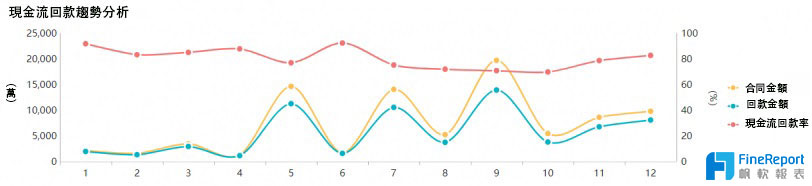

第二種財務數據常用的分析方法為趨勢分析法,通常指的是將實際達到的結果與不同時期的財務數據中同類歷史指標數據進行比較,從而確定財務經營狀況、經營成果和現金流量的變化趨勢以及變換規律的一種分析方法。通常對於公司的資產負債表、利潤表、現金流量表來說,現金流量表經常需要通過趨勢分析的方法來觀察某一段時間內公司現金流量變化的走勢。

我們來看看上圖透過帆軟數據分析軟體自動統計出的某公司現金流回款趨勢數據,可以看出第一季度的銷售合同金額數據比較小,這可能跟春節年初假期有關,導致公司該季度的現金流較少。另外在一年中5月份、7月份以及9月份是銷售旺季,公司的現金流回款以及銷售額都相對較好,第四季度總體公司合同金額和回款金額數據趨於穩定,12月份在第四季度的現金流中總體來說是最好的。

3、比較分析

最後給大家介紹的一種常用的財務數據分析方法為比較分析法,通常指的是通過兩個或者兩個以上相關指標進行對比,確定指標之間的差異,並進行差異分析或者趨勢分析的一種數據分析方法。比較分析方法通常可以劃分為三大類:

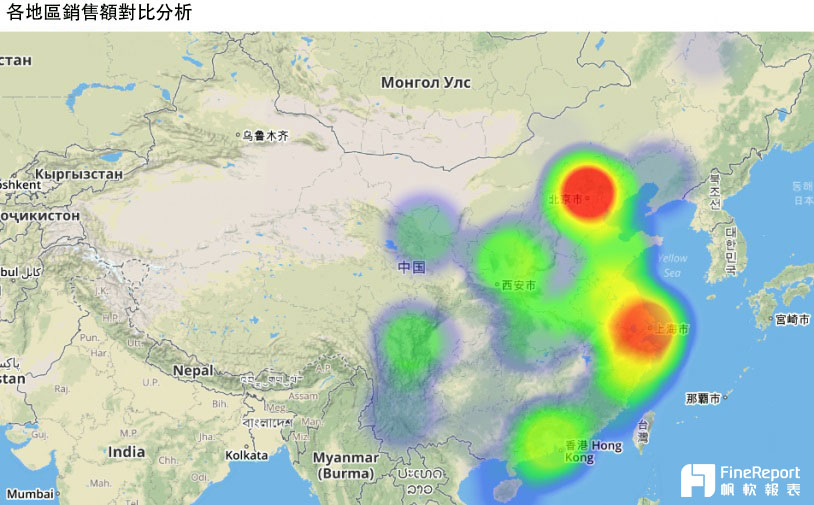

第一類是公司內部指標數據進行對比分析,例如公司各個地區的銷售額可以進行數據比較分析,找出銷售業績相對較好的地區總結相關經驗給銷售業績相對較差的地區進行優化整改。例如上圖中我們可以通過熱力地圖快速感受到公司在北京、上海地區銷售體量的重要性,但是同類地區例如廣東的廣州和深圳卻並不突出,這個是公司決策層所急切需要關注的問題。

第二類是對於公司同一指標可以根據不同的時間形成多個指標進行對比分析,例如公司的銷售額可以進行同比環比分析,結合預警小圖標,快速觀察出和去年或者上個月的銷售業績是否提升或者下降,找出對應時間可能存在的公司經營問題。

第三類情況下,除了和公司自身的經營數據做對比之外,我們還可以將自身公司的數據和同行業的同等或者優秀公司的調研參考數據進行經營數據對比分析,以清楚目前自己公司在市場上所處於的級別層次,選擇和借鑒更加適合自己的公司經營方略。

四、財務數據分析總結

不論公司真實業務場景如何複雜多變,不僅僅是財務數據而言,其實數據分析一種非常好的思維模式是:從單個核心指標出發,然後進行指標拆解,進而深層次多維分析,切片切塊,透過同型分析、趨勢分析、對比分析等數據分析方法定位到數據中的異常點,最終通過調整決策解決業務問題。因為只有堅持數據成為生產力的公司指導經營方針,不斷完善公司數據多維可視化建設,才能讓公司真正煥發生機,成為真正超越和引領同行業的領導者。

五、公司財務報表的編制和財務數據分析

編製財務報表的直接依據是會計賬簿,所有報表的數據都來源於會計賬簿,因此為保證財務報表數據的正確性,編製報表之前必須做好對賬和結賬工作,做到賬證相符、賬賬相符、賬實相符以保證報表數據的真實準確。

財務報表反映公司經濟活動的全貌,反映公司的財務狀況和經營成果,更是公司經營決策的重要依據。實際的公司經營中,除了上述三大報表外,還有許多使用財務數據分析的場景,老闆和管理層需要查看財務週報/月報/季報或年報,固定的或者臨時的財務數據與生產/銷售/市場/人資/庫存/採購等等業務部門數據進行整合分析數據報表。

無論上述哪種情況都足夠讓財務人員忙到頭大,而傳統的人工+excel的財務報表模式是效率低下的重要原因。固定報表按照排程自動生成,臨時的分析利用自助式bi靈活應對,將財務人員從低效的工作中解脫出來,走向業務前端,為公司增效降本提供更大價值。許多公司的精細化運營都是從財務數據的分析開始的。

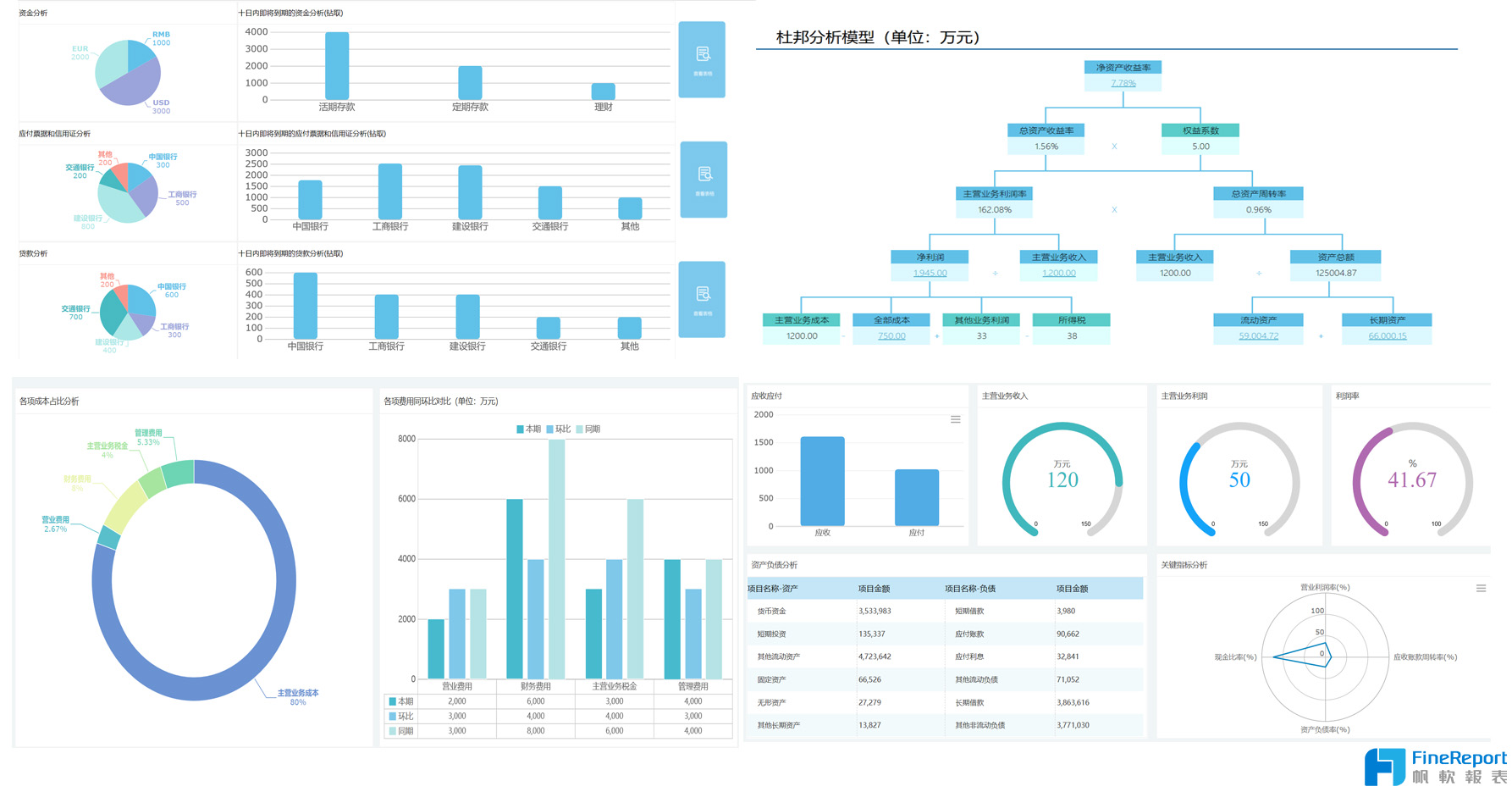

例如,公司利潤分析財務報表,實時數據展示,管理者可以隨時查看最新的收入/利潤/費用/財務指標情況,無須財務人員臨時收集分析數據,製作財務報表。

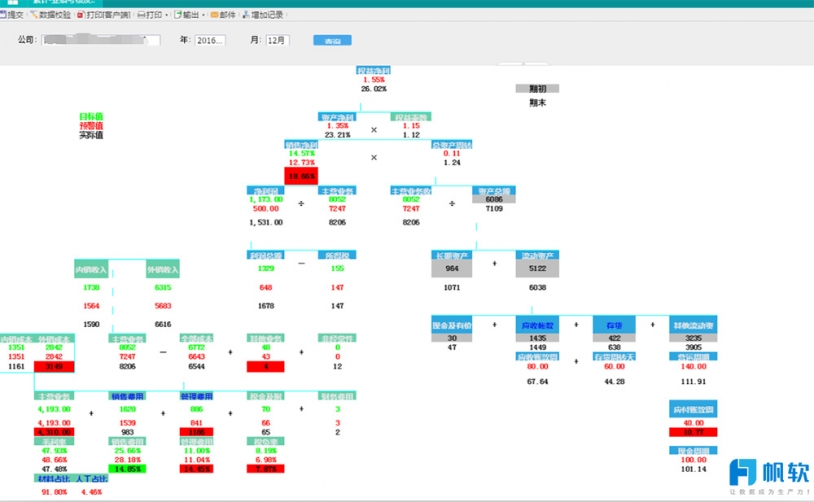

例如,財務數據杜邦分析模型,綠色文字顯示目標值,用黑色文字顯示實際值,用紅色文字顯示預警值。高層領導只需關注財務報表指標顏色變化,即時處理異常的財務指標,對問題的反應速度大大提高。

六、公司報表分析工具

如果資料量沒有大到用到資料庫,excel就能勝任,當然如果會寫VB的話,excel也能連資料庫。spss、sas、stata這些專業統計軟體,搞線性回歸、F統計、抽樣、假設檢驗用得上。

但如果涉及到資料庫,那還是選擇專業軟體。首先Excel對資料的處理性能是有限的,而且很難實現即時資料更新。在具體的報表工具選型上,FineReport等報表工具採用拖拽式操作,類excel介面,其功能、性能的確更好地解決了大部分使用者的需求。

FineReport提供的是一個完整的開發平臺,內置了包括資料獲取、資料加工、資料展現、圖表交互等模組,在面向服務的計算引擎支援下,由IT人員做簡單的配置就可實現所需,簡單、快速的完成財務智慧數據分析。

它還能實現門戶的報表整合,長官可以在統一的報表門戶查看各類宏觀的,微觀的,交互的資料,為長官管理、分析、決策提供有效支援。

從技術角度看,FineReport既可以滿足部分業務需求也可以是整個業務系統,軟妹同事曾用它開發一個考勤系統,同行也有用來開發進銷存系統、考試系統、品質管理系統、客訴處理系統、小型財務系統、訂單管理系統和供應鏈管理系統的成功案例~

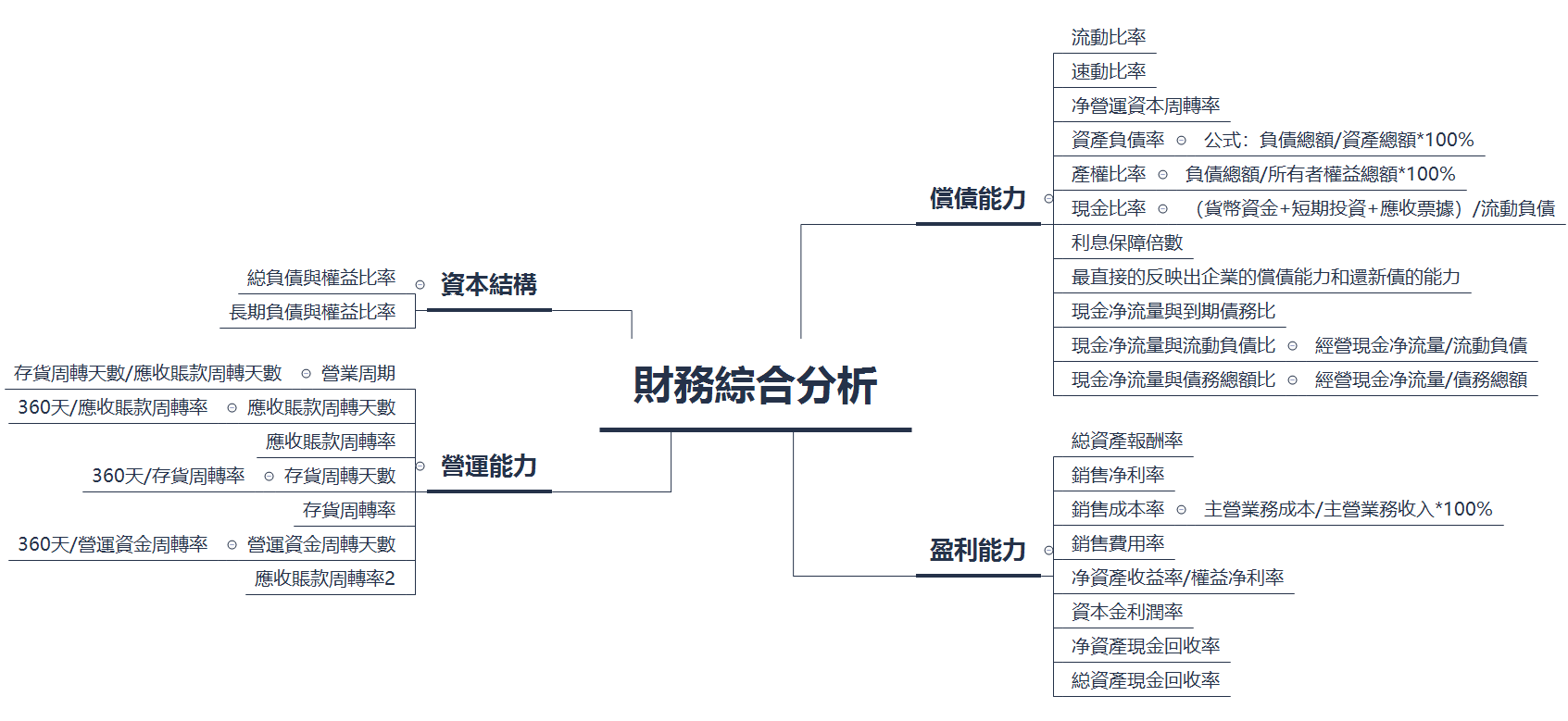

附:公司財務常用計算公式指標

a.盈利能力:

毛利率=毛利/營業收入=(營業收入-營業成本)/營業收入

凈利率=凈利潤/營業收入

b.營運能力

應收賬款周轉率=營業收入/((期初應收賬款+期末應收賬款)/2)

應收賬款周轉天數=365/應收賬款周轉率

存貨周轉率=營業成本/((期初存貨+期末存貨)/2)

存貨周轉天數=365/存貨周轉率

流動資產周轉率=營業收入/((期初流動資產+期末流動資產)/2)

流動資產周轉天數=365/流動資產周轉率

固定資產周轉率=營業收入/((期初固定資產周轉率+期末固定資產周轉率)/2)

固定資產周轉天數=365/固定資產周轉率

總資產周轉率=營業收入/((期初總資產+期末總資產)/2)

總資產周轉天數=365/總資產周轉率

c.償債能力

流動比率=流動資產/流動負債

速動比率=(流動資產-存貨)/流動負債

利息收入倍數=息稅前收益/利息費用=(凈利潤+所得稅+利息費用)/利息費用

資產負債率=總負債/總資產

d.投資回報能力

總資產報酬率=凈利潤/((期初總資產+期末總資產)/2)

凈資產報酬率=凈利潤/((期初股東權益+期末股東權益)/2)

對個人使用者,FineReport完全免費;對企業,FineReport針對企業的個性化需求提供了不同的報價方案。

FineReport在台灣、香港、澳門、新加坡、馬來西亞等地區均提供在地化服務,由帆軟原廠當地團隊做技術支援,二次開發和專案實施。點擊下方圖片和按鈕即可免費下載FineReport報表軟體進行體驗,任何技術問題都可以隨時聯絡技術支援工程師,助力你的財務報表製作之旅!~

獲得帆軟最新動態:數據分析,財務報表實例,專業的人都在這裡!加入FineReport臉書粉絲團!

喜歡這篇文章嗎?歡迎分享按讚,給予我們支持和鼓勵!