目錄

在當今全球數字化轉型的大背景下,企業面臨著前所未有的機遇與挑戰。瞬息萬變的市場,日益激烈的競爭,不斷變化的局勢……在這種大環境下,企業更應迴歸自身,找問題,累經驗。其中,企業財務的管理至關重要,只有更加精準地把握自身的財務狀況,才能制定出科學合理的經營策略,保證企業平穩向好地執行。

而財務指標,作為衡量企業財務健康與運營效果的重要工具,在財務管理中的重要性日益凸顯。深入瞭解和掌握財務指標,已經成為當下企業發展的必然要求。本文將以“四力分析”為思路,介紹企業財務管理中的重要指標及其價值。

一、財務五力模型指標拆解

1、盈利能力分析指標

盈利能力分析是企業財務管理中的重要環節,旨在評估企業創造利潤的能力。以下是一些常見的盈利能力分析指標及其定義、企業內部用途和計算方法:

1)營業利潤率

定義:反映企業經營活動的盈利能力,即企業一定時期營業利潤與營業收入的比率。

企業內部用途:有助於企業管理層瞭解經營活動的效率,以及成本控制的效果,進而調整產品定價策略或最佳化成本控制措施。

計算方法:營業利潤率=營業利潤/營業收入×100%

2)主營業務淨利潤率

定義:反映企業從主營業務收入中獲取利潤的能力,即淨利潤與主營業務收入淨額的比率。

企業內部用途:有助於企業評估主營業務的盈利能力,為管理層制定和調整經營策略提供參考。

計算方法:主營業務淨利潤率=淨利潤/主營業務收入淨額×100%

3)資本收益率

定義:反映企業資本的盈利能力,即淨利潤與實收資本(或股本)的比率。

企業內部用途:有助於企業瞭解資本的利用效率,為投資者和債權人評估企業投資價值提供參考。

計算方法:資本收益率=淨利潤/實收資本(或股本)×100%

4)成本費用利潤率

定義:反映企業成本費用的控制效果,即利潤總額與成本費用總額的比率。

企業內部用途:有助於企業管理層發現成本費用控制中的問題,並採取相應措施進行改進。

計算方法:成本費用利潤率=(利潤總額÷成本費用總額)×100%

5)盈餘現金保障倍數

定義:反映企業淨利潤的現金保障程度,即企業經營現金淨流量與淨利潤的比率。

企業內部用途:有助於企業管理層瞭解企業現金流量的狀況,以及淨利潤的可持續性。

計算方法:盈餘現金保障倍數=經營現金淨流量/淨利潤(或盈利現金比率=(經營現金淨流量÷淨利潤)×100%)

2、發展能力分析指標

發展能力分析指標是衡量企業未來增長潛力和持續發展能力的重要工具。以下是五個重要的發展能力分析指標的定義、企業內部用途以及計算方法:

1)營業收入增長率

定義:營業收入增長率是企業當年營業收入增長額與上一年營業收入總額的比率,它反映了企業營業收入的增減變動情況。

企業內部用途:該指標是衡量企業經營狀況和市場佔有能力的重要指標,也是預測企業業務拓展趨勢的重要依據。較高的營業收入增長率表明企業市場前景較好,具有較強的市場競爭力。

計算方法:營業收入增長率=當年營業收入增長額/上一年營業收入總額×100%

2)總資產增長率

定義:總資產增長率是企業當年總資產增長額同年初資產總額的比率,它反映了企業資產規模的增長情況。

企業內部用途:該指標有助於企業瞭解資產擴張的速度和質量,以及後續發展能力。同時,它也是評估企業規模擴張是否穩健的重要依據。

計算方法:總資產增長率=當年總資產增長額/年初資產總額×100%

3)營業利潤增長率

定義:營業利潤增長率是企業當年營業利潤增長額與上一年營業利潤總額的比率,它反映了企業營業利潤的增減變動情況。

企業內部用途:該指標是衡量企業盈利能力的重要指標之一,也是評估企業成本控制和運營效率的重要依據。較高的營業利潤增長率表明企業具有較強的盈利能力和成本控制能力。

計算方法:營業利潤增長率=當年營業利潤增長額/上一年營業利潤總額×100%

4)資本保值增值率

定義:資本保值增值率是企業扣除客觀因素後的本年末所有者權益總額與年初所有者權益總額的比率,它反映了企業資本的保全和增值情況。

企業內部用途:該指標是衡量企業資本運營效益和安全狀況的重要指標,也是評估企業資本積累能力的重要依據。較高的資本保值增值率表明企業具有較強的資本保全和增值能力,能夠為未來的發展提供堅實的資本支援。

計算方法:資本保值增值率=扣除客觀因素後的本年末所有者權益總額/年初所有者權益總額×100%

5)技術投入比率

定義:技術投入比率是企業當年科技支出(包括用於研究開發、技術改造、科技創新等方面的支出)與當年營業收入的比率,它反映了企業在科技進步方面的投入情況。

企業內部用途:該指標是衡量企業創新能力和發展潛力的重要指標之一。較高的技術投入比率表明企業注重科技創新和研發投入,具有較強的創新能力和市場競爭力。

計算方法:技術投入比率=當年科技支出合計/當年營業收入×100%

3、營運能力分析指標

營運能力分析指標是衡量企業如何有效利用其資產和資源來產生收入的重要工具,以下是五個比較重要的分析指標:

1)存貨週轉率

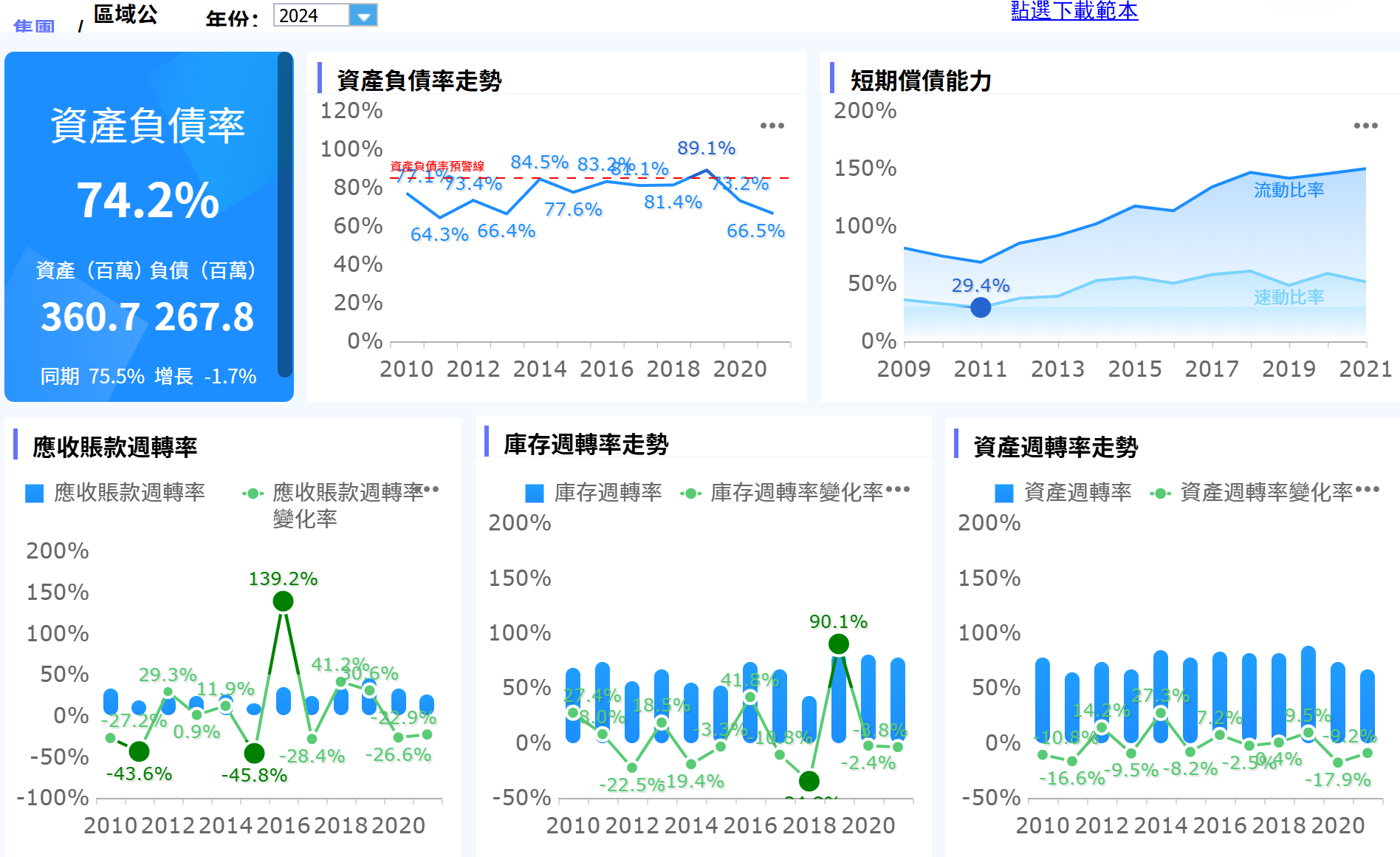

定義:存貨週轉率又名庫存週轉率,是企業一定時期營業成本(銷貨成本)與平均存貨餘額的比率,用於反映存貨的週轉速度,即存貨的流動性及存貨資金佔用量是否合理。

企業內部用途:存貨週轉率能夠揭示企業在存貨管理方面的效率,幫助企業最佳化庫存結構,減少資金佔用,提高資金利用效率。高存貨週轉率通常意味著企業能夠更快地賣出存貨並回籠資金,增強企業的短期償債能力。

計算方法:存貨週轉率=營業成本/平均存貨餘額,其中平均存貨餘額=(期初存貨+期末存貨)/2。另外,存貨週轉次數=銷售收入/存貨,存貨週轉天數=365/(銷售收入/存貨),存貨與收入比=存貨/銷售收入。

2)應收賬款週轉率

定義:應收賬款週轉率是企業在一定時期內賒銷淨收入與平均應收賬款餘額之比,是衡量企業應收賬款週轉速度及管理效率的指標。

企業內部用途:應收賬款週轉率反映了企業從客戶那裡收回款項的速度,有助於企業評估信用政策的有效性,最佳化收款流程,減少壞賬損失。高應收賬款週轉率通常意味著企業能夠快速回籠資金,維持健康的現金流。

計算方法:應收賬款週轉率=賒銷淨收入/平均應收賬款餘額,其中平均應收賬款餘額=(期初應收賬款+期末應收賬款)/2。

3)流動資產週轉率

定義:流動資產週轉率是反映企業流動資產週轉速度的指標,它是流動資產的平均佔用額與流動資產在一定時期所完成的週轉額之間的比率。

企業內部用途:流動資產週轉率能夠揭示企業利用流動資產產生銷售收入的能力,有助於企業最佳化流動資產結構,提高資產利用效率。高流動資產週轉率通常意味著企業能夠快速地將流動資產轉換為現金或收入,滿足短期債務和日常運營需求。

計算方法:流動資產週轉率=銷售收入/平均流動資產餘額,其中平均流動資產餘額=(期初流動資產+期末流動資產)/2。另外,流動資產週轉次數=銷售收入/流動資產,流動資產週轉天數=365/(銷售收入/流動資產),流動資產與收入比=流動資產/銷售收入。

4)總資產週轉率

定義:總資產週轉率是企業銷售收入淨額與資產總額的比率,是反映總資產週轉情況的指標。

企業內部用途:總資產週轉率能夠衡量企業利用其全部資產產生銷售收入的能力,有助於企業評估資產配置的合理性,最佳化資產結構。高總資產週轉率通常意味著企業能夠更有效地將資產轉化為收入,提高企業的盈利能力。

計算方法:總資產週轉率=銷售收入淨額/平均資產總額,其中平均資產總額=(期初資產總額+期末資產總額)/2。另外,總資產週轉次數=銷售收入/總資產,總資產週轉天數=365/(銷售收入/總資產),總資產與收入比=總資產/銷售收入。

5)應付賬款週轉率

定義:應付賬款週轉率是衡量企業支付給供應商賬款速度的一個財務指標,反映了企業在多長時間內支付其購買商品或服務的賬款。

企業內部用途:應付賬款週轉率有助於企業評估與供應商的合作關係,最佳化付款流程,合理利用供應商的信用期限。一個較低的週轉率可能意味著企業能夠延長支付時間,從而在短期內保留更多的現金。

計算方法:應付賬款週轉率=銷售成本/平均應付賬款餘額,其中平均應付賬款餘額=(期初應付賬款+期末應付賬款)/2。

4、償債能力分析指標

償債能力分析指標是衡量企業償還債務能力的關鍵工具,這些指標分為短期償債能力分析指標和長期償債能力分析指標。以下是五個重要的償債能力分析指標:

1)短期償債能力分析指標-流動比率

定義:流動比率是企業流動資產與流動負債的比率,反映了企業流動資產對流動負債的保障程度。

企業內部用途:流動比率是衡量企業短期償債能力的重要指標,有助於企業評估其短期債務的清償能力,以及是否需要調整流動資產和流動負債的結構。

計算方法:流動比率 = 流動資產 / 流動負債

2)短期償債能力分析指標-速動比率

定義:速動比率是企業速動資產與流動負債的比率,速動資產是指流動資產中扣除存貨等變現能力較弱的資產後的餘額。

企業內部用途:速動比率比流動比率更嚴格地衡量了企業的短期償債能力,因為它排除了存貨等變現能力較弱的資產。高速動比率意味著企業擁有更多的速動資產來償還短期債務。

計算方法:速動比率 = (流動資產 – 存貨淨額) / 流動負債

3)短期償債能力分析指標-現金比率

定義:現金比率是企業現金及現金等價物與流動負債的比率,反映了企業用現金及現金等價物償還短期債務的能力。

企業內部用途:現金比率是衡量企業短期償債能力中最直接、最保守的指標,因為它只考慮了現金及現金等價物這一最具流動性的資產。

計算方法:現金比率 = (現金 + 現金等價物) / 流動負債

4)長期償債能力分析指標-資產負債率

定義:資產負債率是企業負債總額與資產總額的比率,反映了企業資產中負債所佔的比例。

企業內部用途:資產負債率是衡量企業長期償債能力的重要指標,有助於企業評估其資產結構的合理性,以及是否需要調整負債規模以降低財務風險。

計算方法:資產負債率 = 負債總額 / 資產總額 × 100%

5)長期償債能力分析指標-利息保障倍數

定義:利息保障倍數是企業息稅前利潤與利息費用的比率,反映了企業償付利息的能力。

企業內部用途:利息保障倍數是衡量企業長期償債能力中考慮利息支付能力的指標,有助於企業評估其負債經營的財務風險,以及是否需要調整債務結構以降低利息負擔。

計算方法:利息保障倍數 = (利潤總額 + 財務費用) / 利息費用

這些償債能力分析指標在企業內部管理決策中發揮著重要作用,有助於企業評估其償債能力,最佳化資本結構,降低財務風險。

5、現金流量分析指標

現金流量分析指標是由企業提供的現金收入與支出,用來反映企業運作狀況的一種財務指標:

1)經營活動現金流量淨額與流動負債比率(短期償債能力)

定義:該指標衡量企業經營活動產生的現金流量淨額對其流動負債的覆蓋程度。

企業內部用途:用於評估企業短期償債能力的強弱,即企業是否有足夠的現金流入來應對即將到期的流動負債。

計算方法:短期償債能力 = 經營活動現金流量淨額 / 流動負債

2)經營活動現金流量淨額與總負債比率(長期償債能力)

定義:該指標反映了企業經營活動產生的現金流量淨額對其全部負債的覆蓋程度。

企業內部用途:用於評估企業的長期償債能力,以及企業在長期內是否有足夠的現金流入來償還其負債。

計算方法:長期償債能力 = 經營活動現金流量淨額 / 總負債

3)每股營業現金淨流量

定義:該指標表示每股普通股所能分得的營業現金淨流量。

企業內部用途:用於評估企業為股東創造價值的能力,以及企業最大的分派股利能力。超過此限度,企業可能需要借款來分紅。

計算方法:每股營業現金淨流量 = 經營活動現金流量淨額 / 普通股股數

4)全部資產現金回收率

定義:該指標反映了企業經營活動產生的現金流量淨額對其全部資產的回收程度。

企業內部用途:用於評估企業全部資產產生現金的能力,以及企業資產的利用效率。

計算方法:全部資產現金回收率 = 經營活動現金流量淨額 / 平均總資產(或期末總資產)×100%

5)銷售現金比率

定義:該指標表示企業每一元銷售收入所對應的經營活動現金淨流量。

企業內部用途:用於評估企業銷售收入的變現能力和現金回收效率,有助於企業瞭解銷售活動的現金流入情況。

計算方法:銷售現金比率 = 經營現金淨收入 / 同期銷售額

這些現金流量分析指標在企業內部管理決策中發揮著重要作用,有助於企業評估其現金流量狀況、償債能力、支付能力以及未來發展潛力。同時,這些指標也能為企業的財務規劃、投資決策和風險管理提供重要參考。

二、財務看板搭建工具推薦

現如今,隨著大資料、雲計算等先進技術的發展,傳統的財務指標計算和分析方式已經難以滿足現代企業的需求,更加智慧化、自動化的財務指標管理工具應運而生。這些工具不僅提高了財務指標的計算效率,還能夠幫助企業更深入地挖掘財務資料背後的價值,為企業的戰略決策提供有力支援。

在這裡推薦報表工具FineReport,作為帆軟公司自主研發的企業級Web報表工具, FineReport 具備強大的報表開發和資料視覺化功能,能夠在財務看板搭建領域展現出卓越的效能。這款工具以“專業、簡捷、靈活”著稱,不僅支援多種資料來源連線,還能夠輕鬆實現複雜報表的設計和製作。對於財務看板搭建而言,FineReport提供了豐富的報表型別和強大的資料視覺化功能,能夠滿足企業對財務資料深度分析和直觀展示的需求:

全面的功能支援: FineReport 內建了多種財務報表模板,如資產負債表、利潤表、現金流量表等,能夠快速生成所需的財務看板內容。同時,它還支援自定義報表設計,滿足企業對財務資料的個性化展示需求。

高效的資料處理能力:FineReport支援大資料量處理,能夠快速響應企業的財務查詢和決策需求。企業能夠深入挖掘財務資料背後的價值,為決策提供有力支援。

強大的資料視覺化功能: FineReport 提供了多種圖表型別和自定義圖表風格,能夠將財務資料以直觀、易懂的方式呈現出來。這有助於企業更好地理解財務狀況,及時發現潛在問題,並採取相應措施進行調整。

便捷的操作和整合: FineReport 採用拖拽式報表設計,學習成本低,易於上手。同時,它支援多種作業系統和Web應用伺服器,能夠與企業現有的IT系統無縫整合,實現資料的共享和協同工作。

優秀的移動端支援: FineReport 支援移動端報表檢視和資料填報,方便企業隨時隨地進行財務管理和決策。這有助於提升企業的管理效率和響應速度,確保財務資料的及時性和準確性。

以下是FineReport一些財務分析看板Demo:,更多看板Demo可以點選下方鏈接免費下載檢視。

https://twdemo.finereport.com/webroot/decision/login

喜歡這篇文章嗎?歡迎分享按讚,給予我們支持和鼓勵!