数据决策平台

数据决策平台

50个常用财务数据指标,财务分析必备!

作者:finereport

浏览:9,334

发布时间:2023.9.12

以下是50个常用财务数据指标,可以收藏下!

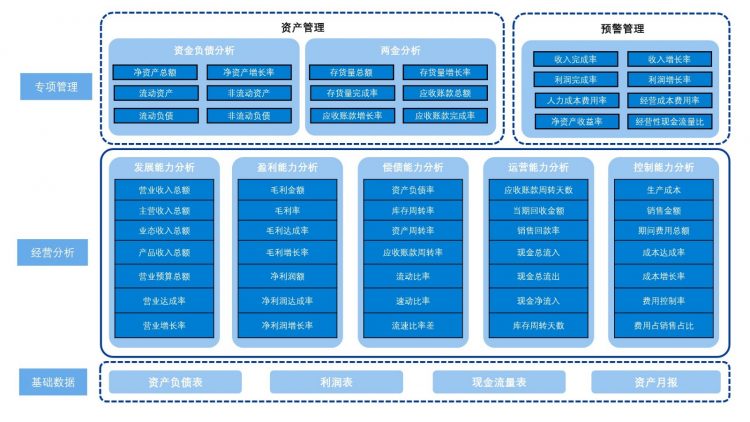

资产负债类

- 总资产:公司拥有的全部资产的总价值,包括流动资产和固定资产。公式:总资产 = 流动资产 + 固定资产。

- 总负债:公司负债的总额。公式:总负债 = 流动负债 + 长期负债。

- 净资产:公司所有者对公司的权益。公式:净资产 = 总资产 - 总负债。

- 净营运资本:公司用于营运的流动资产减去流动负债。公式:净营运资本 = 流动资产 - 流动负债。

- 负债率:公司负债总额与总资产之比。公式:负债率 = 总负债 / 总资产。

- 资产负债率:公司负债总额与净资产之比,反映公司资产来源的结构。公式:资产负债率 = 总负债 / 净资产。

利润类

- 总收入:公司所有的收入总额。公式:总收入 = 销售收入 + 其他收入。

- 销售收入:公司通过销售商品或提供服务所获得的收入。公式:销售收入 = 售出商品或提供服务的收入。

- 毛利润率:公司毛利润与销售收入之比,反映公司生产经营效率。公式:毛利润率 = 毛利润 / 销售收入。

- 净利润:公司所有收入减去所有成本和支出后的利润。公式:净利润 = 总收入 - 总成本 - 总支出。

- 净利润率:净利润与总收入之比,反映公司的盈利能力。公式:净利润率 = 净利润 / 总收入。

- 每股收益:公司每股普通股所获得的净利润。公式:每股收益 = 净利润 / 普通股数。

- 每股净资产:每股普通股所对应的净资产。公式:每股净资产 = 净资产 / 普通股数。

- 静态市盈率:当前股价与每股收益之比,反映投资者对于公司未来盈利的预期。公式:静态市盈率 = 当前股价 / 每股收益。

- 动态市盈率:当前股价与未来每股收益之比,反映投资者对于公司未来盈利的预期。公式:动态市盈率 = 当前股价 / 预测未来每股收益。

现金流量类

- 经营活动现金流量:公司通过经营活动获得的现金流量。公式:经营活动现金流量 = 销售收入 - 总成本 - 总支出。

- 投资活动现金流量:公司通过投资活动获得的现金流量。公式:投资活动现金流量 = 投资收入 - 投资支出。

- 筹资活动现金流量:公司通过筹资活动获得的现金流量。公式:筹资活动现金流量 = 筹资收入 - 筹资支出。

- 自由现金流量:公司可自由运用的现金流量。公式:自由现金流量 = 经营活动现金流量 - 投资活动现金流量。

- 现金比率:公司现金与总负债之比,反映公司偿债能力。公式:现金比率 = 现金 / 总负债。

偿债能力类

- 流动比率:公司流动资产与流动负债之比,反映公司偿付短期债务的能力。公式:流动比率 = 流动资产 / 流动负债。

- 速动比率:公司流动资产减去存货后与流动负债之比,反映公司短期偿债能力。公式:速动比率 = (流动资产 - 存货) / 流动负债。

- 利息保障倍数:公司利润水平与利息支出之比,反映公司支付利息的能力。公式:利息保障倍数 = 净利润 / 利息支出。

- 偿债比率:公司长期负债与净资产之比,反映公司长期偿债能力。公式:偿债比率 = 长期负债 / 净资产。

- 偿债回报率:公司利润与债务之比,反映公司以借款为手段获得收益的能力。公式:偿债回报率 = 净利润 / 债务。

经营效率类

- 应收账款周转率:公司销售收入与平均应收账款之比,反映公司应收账款的回收速度。公式:应收账款周转率 = 销售收入 / (期初应收账款 + 期末应收账款) / 2。

- 应付账款周转率:公司采购成本与平均应付账款之比,反映公司应付账款的支付速度。公式:应付账款周转率 = 采购成本 / (期初应付账款 + 期末应付账款) / 2。

- 存货周转率:公司销售成本与平均存货之比,反映公司存货的周转速度。公式:存货周转率 = 销售成本 / (期初存货 + 期末存货) / 2。

- 固定资产周转率:公司销售收入与固定资产净值之比,反映公司固定资产的使用效率。公式:固定资产周转率 = 销售收入 / 固定资产净值。

- 总资产周转率:公司销售收入与平均总资产之比,反映公司资产的使用效率。公式:总资产周转率 = 销售收入 / (期初总资产 + 期末总资产) / 2。

成本效益类

- 成本费用利润率:公司成本费用与净利润之比,反映公司的成本费用控制水平。公式:成本费用利润率 = (销售成本 + 费用支出) / 净利润。

- 资本回报率:公司净利润与净资产之比,反映公司资本的使用效率。公式:资本回报率 = 净利润 / 净资产。

- 投资回报率:公司净利润与总资产之比,反映公司的投资回报水平。公式:投资回报率 = 净利润 / 总资产。

- 分红率:公司分红总额与净利润之比,反映公司对股东的回报程度。公式:分红率 = 分红总额 / 净利润。

- 资本成本:公司筹资成本与净资产之比,反映公司筹资的成本。公式:资本成本 = 筹资成本 / 净资产。

客户分析类

- 客户数量:公司拥有的客户总数。

- 新增客户率:新增客户数与总客户数之比,反映公司的市场开拓能力。公式:新增客户率 = 新增客户数 / 总客户数。

- 客单价:公司平均每个客户的消费金额。公式:客单价 = 总收入 / 客户数量。

- 客户满意度:客户对公司产品或服务的满意程度。

- 客户流失率:公司失去的客户数与总客户数之比,反映公司的客户维系能力。公式:客户流失率 = 客户流失数 / 总客户数。

产品分析类

- 产品数量:公司拥有的产品总数。

- 新品开发速度:公司新产品开发的速度。

- 产品销售额:公司每个产品的销售总额。公式:产品销售额 = 单价 × 销售数量。

- 产品利润率:公司每个产品的利润与销售收入之比。公式:产品利润率 = 产品利润 / 销售收入。

- 产品生命周期:公司产品从开发到淘汰的整个过程。

员工绩效类

- 员工数量:公司拥有的员工总数。

- 员工薪酬:公司向员工支付的薪酬总额。

- 员工贡献:员工为公司做出的贡献程度,如销售额、客户满意度等。

- 员工满意度:员工对公司的满意程度。

- 员工流失率:公司失去的员工数与总员工数之比,反映公司的员工维系能力。公式:员工流失率 = 员工流失数 / 总员工数。

这些财务可视化分析指标可以帮助企业更好地了解自己的财务状况和经营状况,以便进行决策和规划。当然,每个企业的情况都不同,需要根据自己的实际情况来选择合适的财务可视化分析指标。

报表工具产品更多介绍:www.finereport.com