企业在结束对应的会计核算流程之后,会产生财务报表,其中就有我们财务数据分析师所需要的、用于财务数据分析的财务数据。但是财务报表仅仅是会计核算的结果,财务人员想要从报表中洞察企业财务状况,还需要进一步进行计算和分析。

这个过程需要运用多种财务数据来进行考察,需要哪些数据呢?这些数据又将如何进行分析,这篇文章会告诉你!

一、财务数据分析常用指标

1、变现能力比率

变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。

(1)流动比率

公式:流动比率=流动资产合计 / 流动负债合计

流动比率决定了企业偿还短期债务的能力。分子流动资产越多或者分母短期债务越少,则流动比率越大,那么企业的短期偿债能力就越强。

(2)速动比率

公式 :速动比率=(流动资产合计-存货)/ 流动负债合计

速动比率和流动比率一样,也能体现企业的偿还短期债务的能力。

2、资产管理比率

(1)存货周转率

公式: 存货周转率=产品销售成本 / [(期初存货+期末存货)/2]

存货周转比例用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率。

(2)存货周转天数

公式: 存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本

存货周转速度反映存货管理水平。存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

3、负债比率

负债比率是反映债务和资产、净资产关系的比率。它反映企业偿付到期长期债务的能力。

(1)资产负债比率

公式:资产负债率=(负债总额 / 资产总额)*100%

反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。

(2)产权比率

公式:产权比率=(负债总额 /股东权益)*100%

反映债权人与股东提供的资本的相对比例。反映企业的资本结构是否合理、稳定。同时也表明债权人投入资本受到股东权益的保障程度。

二、高效又科学的财务数据分析工具——FineReport

每个企业在经营管理过程中对财务数据的关注度都非常高,并且希望通过对财务数据的把握和分析来支撑企业经营管理和决策。但是财务数据错综复杂,难以下手分析。为了帮助更多客户利用数据做好财务分析工作,帆软公司提供了财务报表解决方案。

本文介绍的财务分析用到的工具是FineReport,一个专业做报表的工具,十分容易上手。

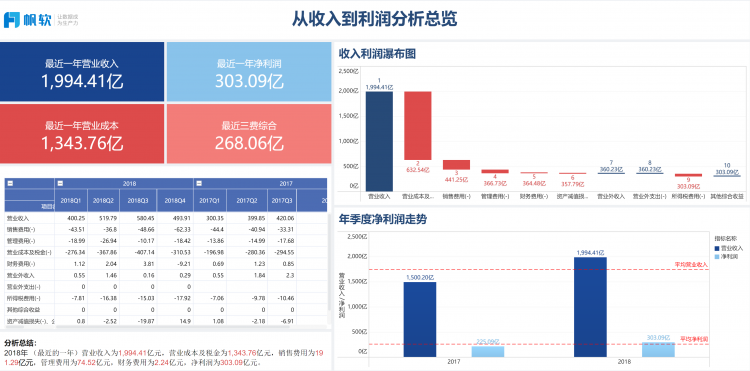

分析效果图如下

利用财务大数据进行经营与决策的分析,充分体现了数据的价值,真正实现了数据驱动业务快递增长。文中提到的帆软报表工具能将财务数据指标进行高效的分析,FineReport提供给你数据信息统一管理,让财务数据实现可视化,让决策参考更加清晰!

报表工具产品更多介绍:www.finereport.com

免费下载

体验Demo

数据决策平台

数据决策平台 咨询电话:400-811-8890

咨询电话:400-811-8890