数据决策平台

数据决策平台

如何分析财务三大报表?看这一篇文章就够了!

作者:finereport

浏览:21,630

发布时间:2023.10.16

对于企业来说,财务报表有着不言而喻的重要性,它就像是企业经营路上的导航仪,指引着企业经营管理的方向。而财务报表也不仅仅只是一张表,它主要由资产负债表、利润表和现金流量表构成,也就是我们俗称的“三大报表”。通过分析财务报表,管理者可以改善策略,调整经营方向,做出管理决策,进而提高企业的经济效益。

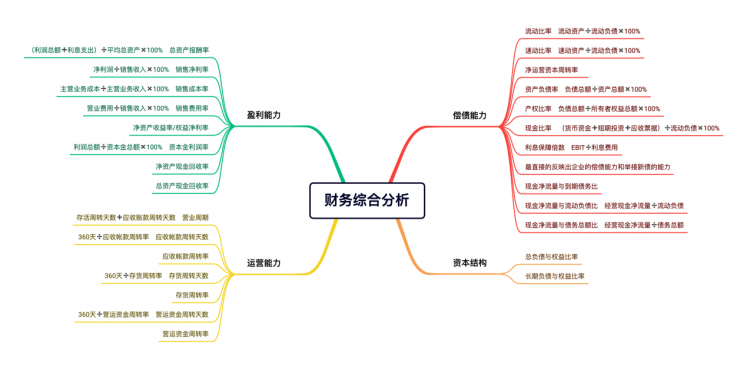

总体思路

下图是财务报表分析的总体思路,主要分为盈利能力、偿债能力、运营能力以及资本结构四个部分,在下文会详细为大家进行相应解释。

财务三大报表

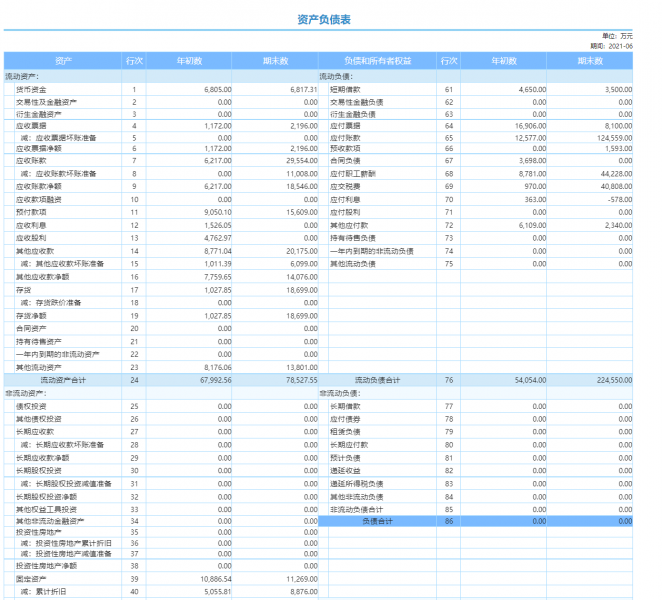

一、资产负债表

资产负债表,是表示企业在一定日期的财务状况的主要会计报表。通过此表,

管理者可以用最短的时间了解企业的经营状况。

基本结构:左右平衡;勾稽关系:资产=负债+所有者权益

从结构上来看,资产负债表左侧是“资产的类型”,如货币资金、应收账款、存货、衍生金融资产等。资产负债表的右侧是“融资结构”,包括债权融资和股权融资。供应商、银行和客户的钱都是债权性质的,而股东的钱及累积的利润则是股权性质的。进一步来看,资产和负债都分为流动和非流动,分别在资产负债表的上方和下方。

通过资产负债表分析,可以:

1.揭示企业的资产总额及其分布。

2.揭示企业的负债总额及其结构。

3.了解企业长期短期的偿债能力和支付能力。

4.预测企业的财务状况发展趋势。

∙资产负债表的指标分析:

1.偿债能力分析

(1)短期偿债指标

a.流动比率=流动资产/流动负债*100%

b.速动比率=速动资产/流动负债*100%

速动资产是企业的流动资产减去存货和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等项目。

c.净营运资本=流动资本-流动负债

净营运资本能大致衡量公司现金潜在供应量。净营运资本为正的公司都出现资金的短缺,净营运资本为负的公司都出现资金的盈余。

(2)长期偿债指标

a.资产负债率=负债总额/资产总额*100%

一般认为,资产负债率应保持在50%左右,这说明企业有较好的偿债能力,又充分利用了负债经营能力。

b.产权比率=负债总额/所有者权益总额*100%

c.现金比率=(货币资金+短期投资+应收票据)/流动负债*100%

现金比率越高,变现能力越强。

d.利息保障倍数=EBIT/利息费用

EBIT指息税前利润,通俗地说就是不扣除利息也不扣除所得税的利润。利息保障倍数越大,说明企业支付利息费用的能力越强。

2.运营能力分析

(1)应收账款周转率=赊销收入净额/应收账款平均余额*100%

应收账款周转天数=360/应收账款周转率

这一指标衡量公司需要多少时间收回应收账款。周转天数越短,流动资金使用效率越好。

(2)存货周转率=年度销售产品成本/当年平均库存价值

存货周转天数=360/存货周转率

周转天数越少,存货占用资金时间越短,存货管理工作的效率越高。

(3)营业周期=存货周转天数+ 应收账款周转天数

营业周期越短,资金周转速度快。

二、利润表

利润表,也称损益表,是反映企业在一定会计期间经营成果和盈利状况的财务报表。

勾稽关系:收入-费用=利润

通过利润表分析,可以:

1.从总体上观察企业全年所取的收入、利润大小及其组成是否合理。

2.通过对企业毛利率的计算,能够从一个方面说明企业主营业务的盈利能力大小。

3.可通过有关比率指标的计算,来说明企业的盈利能力和投资报酬。

4.通过历史数据分析其运营成变化趋势,以及和友商的相关指标进行对比分析。

∙利润表的指标分析:

盈利能力分析

(1)销售净利率=净利率/销售收入*100%

(2)销售毛利率=(销售收入-销售成本)/销售收入

(3)总资产净利率=净利润/期初期末平均资产余额

指公司每占用1元的资产平均能获得多少元的利润。该指标越高,表明企业投入产出水平越高,资产运营越有效。

(4) 净资产收益率(股东回报率)=净利润/期末所有者权益

投资者一般不会投资净资产收益率在15%以下的企业,最佳区间在15%~25%。大于30%的也要谨慎对待,因为大于30%的往往不可持续。

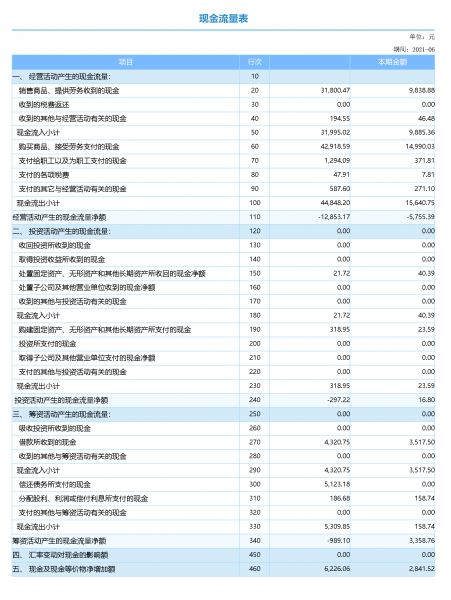

三、现金流量表

现金流量表,是指一固定期间内,一家机构的现金的增减变动情形。它主要反映出资产负债表中各个项目对现金流量的影响,决定了企业的短期生存能力。

勾稽关系:余下的现金=流入现金-流出现金

通过现金流量表分析,可以:

1.评价企业的支付能力、偿还借贷款项等债务能力和资金周转能力。

2.判断企业未来获取现金的能力,评价企业利润的质量和经营绩效。

3.分析企业投资和理财活动对经营成果和财务状况的影响。

4.有利于企业预测未来现金流量和财务前景。

∙现金流量表的指标分析:

1.现金利润比率=现金及现金等价物净增加额/净利润

2.现金收入比率=经营活动现金流入量/营业收入

3.每股现金净流量=经营活动现金净流量/总股本。

这一指标反映每股资本获取现金净流量的能力,比率越高,表明企业支付股利的能力越强。

总体来说,管理者分析财务三大报表,主要是从盈利能力、偿债能力、运营能力以及资本结构进行分析,而且要把三大报表相结合来看,切忌孤立分析。按照表内的“勾稽关系”进行运算,综合运用并理解文章中的各种指标计算公式,就可以分析出企业的经营状况,预测未来经济状况,进行经营、管理计划的调整或制订。

报表分析工具

Finereport是帆软旗下一款报表工具,其功能强大,小到报表的填报、查询、部署、集成,大到可视化大屏和Dashboard数据驾驶舱制作,应有尽有。用户通过使用 FineReport 可以轻松构建出灵活的数据分析和报表系统,大大缩短项目周期,减少实施成本,最终解决企业信息孤岛的问题,使数据真正产生其应用价值。而且,Finereport为纯java编写,支持二次开发,是类Excel的设计器,上手简单快捷,降低了报表开发的门槛。在企业中被关注最多的数据安全方面,FineReport支持多人同时开发同一套报表,并通过模板加锁功能防止编辑冲突,实施权限管理,保障数据安全。

报表工具产品更多介绍:www.finereport.com