数据决策平台

数据决策平台

财务数据的勾稽关系和分析方法有哪些?

作者:finereport

浏览:10,835

发布时间:2024.2.20

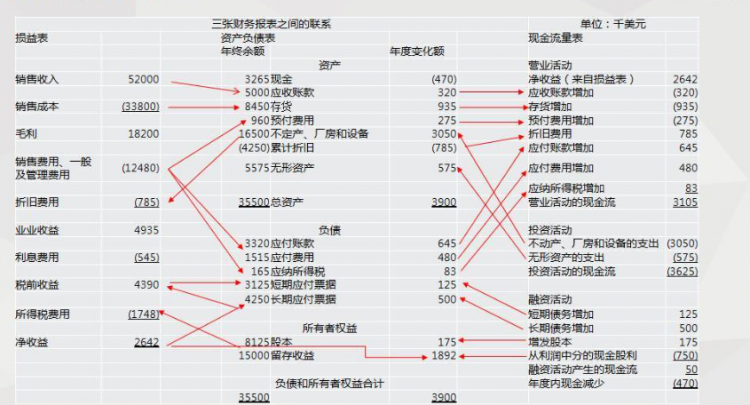

在企业经营数据分析领域,财务数据是不可或缺的核心组成部分,主要包括资产负债表、利润表、现金流量表这三张基础而重要的数据表。

之前的文章里面我们已经对如何初步分析这三张图表进行了简单解读,也点出了这三张财务表并不是独立的,而是彼此之间有关联的。

今天,本文旨在分享在企业财务数据分析方面的经验和方法,介绍三张财报表的关系,以促进共同学习和进步。

一、基础财务数据表

在深入讨论财务数据分析方法之前,首先了解资产负债表、利润表、现金流量表这三张基本财务数据表的业务含义以及它们之间的关联是至关重要的。

- 资产负债表 资产负债表反映了企业在每个会计期初和期末期间的总资产现金、总负债情况以及股东权益。它是一张静态表,用于展示企业的资产结构、偿债能力、管理水平和利益归属等情况。

- 利润表 利润表则主要关注企业在一段时期内的经营效益,包括营业收入、营业成本、净利润等信息。这张表反映了企业的盈利能力和产品竞争力,是一段时间内企业经营状况的快照。

- 现金流量表 现金流量表记录了企业在一段时间内生产经营、投资和筹资活动中产生的现金流。它用于反映企业的利润水平和整体健康状况,提供了一段时间内企业现金流动情况的详细信息。

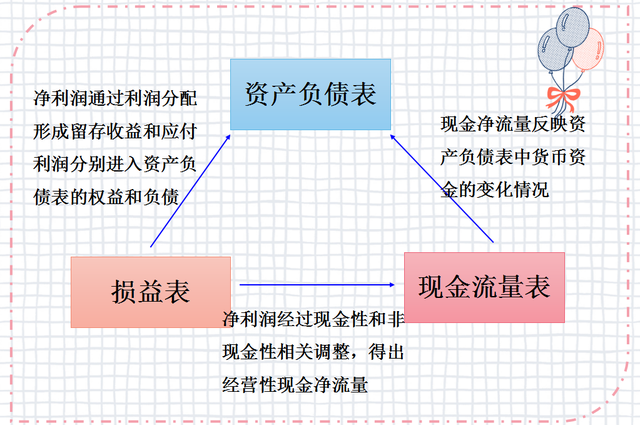

三张表的业务关联关系是怎么样的?

这三张表之间存在密切的业务关联。例如,在现金流量表中,企业的经营、投资和筹资活动的现金流量周转会影响到资产负债表中的总资产现金。同时,利润表中的经营盈利情况也会影响到资产负债表中的股东权益。

转换成通俗的语言就是:

1)利润--股东权益:企业的利润表的盈利情况怎么样,股东分红就会随之增加或者减少。

2)利润--总资产:企业的效益不好,那么企业的总资产额度也就相应地会减少。

3)现金流--债偿能力:如果企业在某一时期的运营中没有足够的现金流入,却需要偿还短期债务,可能会不得不通过其他方式筹集资金,比如再次借款或者卖掉一些资产。这样的做法可能导致财务紧张,增加了企业面临财务风险的可能性。

4)销售额--应收账款:当企业销售额增加,可能会带动资产负债表中的应收账款增加,因为销售的货物或服务尚未收到对方支付。

如下图所示:

有人可能想问了:为什么要知道三表的勾稽关系?为了看懂财报,这是必须要了解的吗?

答案是:是的。

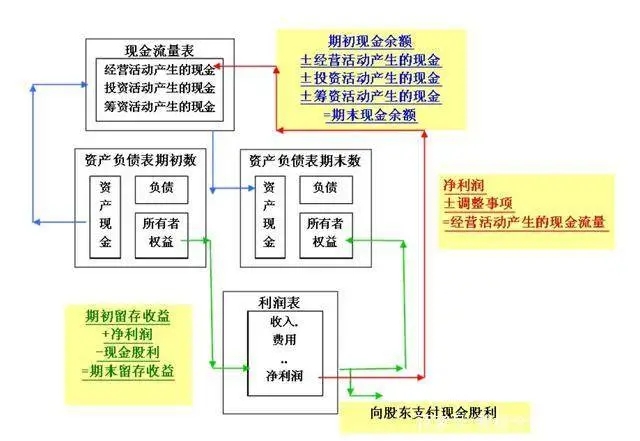

如果你想要验证财报中数据的一致性,那么不仅要会看财报各自的表,还要会看三表的勾稽关系<<< 资产负债表、利润表、现金流量表之间存在着逻辑上的一致性。通过勾稽关系,可以确保这些表中的数据是相互匹配和一致的,避免数据录入或处理错误。

举个例子来说:如果企业在利润表中报告了高额的净利润,但在资产负债表中没有相应的增加资产或股东权益,可能存在数据不一致的问题,需要进一步核实。

如果你想全面评估一家企业的经营绩效<<< 财务三表的关系有助于全面评估企业的经营绩效。例如,通过比较利润表中的净利润和现金流量表中的经营活动现金流量,可以了解企业实际盈利是否转化为现金。

假设如果企业净利润增加,但经营活动现金流量减少,可能意味着企业面临收账问题或资金使用效率低下。

如果企业想要去投资,评估另一家企业的风险和偿债能力<<< 资产负债表和现金流量表的勾稽关系有助于评估企业的偿债能力。通过对比短期债务和现金流量表中的筹资活动,可以了解企业是否能够及时偿还债务。

如果企业短期借款增加,但现金流量表中筹资活动减少,可能表明企业面临偿债风险。

了解了这些基础财务数据表及其关联关系后,我们将介绍一些常用的财务数据分析方法,以帮助更好地理解和利用这些数据。

二、财务数据分析方法:

1.同型分析

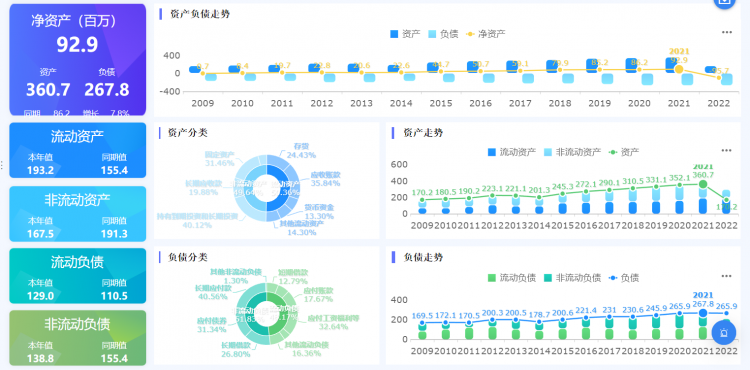

同型分析是一种结构分析方法,常用于详细列明企业各项资金在总资产中的比重,从而分析资产负债的组成结构。以资产负债表为例,我们可以自动计算每一项资产在总资产中的占比,得出企业的资产结构。

例如,通过同型分析,我们发现一家企业的固定资产占据了总资产的59.67%,而流动资产中的应收账款占据了13.56%。这提示企业可能是一家传统制造型企业,且面临市场竞争较大,因为应收账款较高可能是由于采取延后收款时间以提高市场竞争力。

通过同型分析,我们还能够详细研究企业的利润表,了解各项项目在利润中的比例,并追踪在将总收入转化为净利润的过程中,每个步骤所导致的损失。这样的分析帮助企业更全面地了解自己的经营状况,找到问题并进行优化,以做出更明智的经营决策。

2.趋势分析

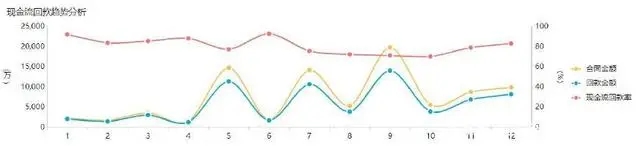

趋势分析是一种通过比较实际结果与历史同类指标数据的方法,以确定财务经营状况、经营成果和现金流量的变化趋势。以企业现金流回款趋势为例,通过FineBI工具统计的数据显示了不同季度的销售合同金额和回款趋势。

通过趋势分析,我们发现企业在5月、7月和9月是销售旺季,现金流回款较好。而在12月,整体合同金额和回款金额趋于稳定,显示出企业经营的季节性特征。

3.比较分析

比较分析是一种通过对比两个或多个相关指标,确定指标之间差异并进行差异分析或趋势分析的方法。比较分析可分为企业内部、时间内部和外部对比分析。

- 企业内部对比分析:企业内部对比分析就是比较企业内部不同部分或地区的数据,例如对比不同地区的销售额。目的是找出销售业绩相对较好的地区,以便总结成功的经验,并采取措施来改善那些业绩较差的地区。这种分析有助于优化业务策略,提高整体业绩。

- 时间内部对比分析:时间内部对比分析是指通过同比(与相同期间去年同期比较)和环比(与前一个时期比较)的分析方法,对比不同时间段内企业的销售业绩。这种分析方法可以迅速观察业绩的变化趋势,看是否有业绩的提升或下降。简单来说,就是通过比较不同时间点的销售数据,快速了解企业业绩的变动趋势。

- 外部对比分析:外部对比分析是指将企业的业绩和数据与外部环境或同行业其他公司的相似数据进行比较。这种分析方法有助于了解企业在市场上的相对位置,找到自身的优势和劣势。简单来说,就是通过与外部相关数据的对比,来评估企业在行业中的竞争地位。

三、总结

无论企业面临何种复杂业务场景,数据分析是一种重要的思维模式。从单个核心指标出发,进行指标拆解和多维分析,通过同型分析、趋势分析、比较分析等方法定位数据中的异常点,最终通过调整决策解决业务问题。

Finereport是帆软旗下一款报表工具,其功能强大,小到报表的填报、查询、部署、集成,大到可视化大屏和Dashboard数据驾驶舱制作,应有尽有。用户通过使用 FineReport 可以轻松构建出灵活的数据分析和报表系统,大大缩短项目周期,减少实施成本,最终解决企业信息孤岛的问题,使数据真正产生其应用价值。而且,Finereport为纯java编写,支持二次开发,是类Excel的设计器,上手简单快捷,降低了报表开发的门槛。在企业中被关注最多的数据安全方面,FineReport支持多人同时开发同一套报表,并通过模板加锁功能防止编辑冲突,实施权限管理,保障数据安全。

报表工具产品更多介绍:www.finereport.com