数据决策平台

数据决策平台

如何利用报表工具计算与制作杜邦分析图?

作者:finereport

浏览:13,605

发布时间:2023.12.22

在上一篇文章中,我们深入探讨了杜邦分析法的概念以及它在深度了解公司盈利能力方面的价值。今天,我们将不再局限于理论层面,而是带领大家亲身实操,探索如何使用智能的报表工具来计算杜邦分析法中的关键指标,从而形成一张完成的杜邦分析图。我们将手把手地教大家如何运用这一财务分析工具,如何用报表工具来进行各个关键指标的分析:例如从收集数据到创建计算字段,再到最终的杜邦分析图制作等等。让我们一起来学习一下吧!

一、如何计算出杜邦分析图?

1、步骤一:准备好数据图表

制作杜邦分析图通常需要使用三张财务报表:利润表、资产负债表和现金流量表。以下是在制作杜邦分析图时需要考虑的步骤:

- 利润表(Income Statement):净利润(Net Profit): 从利润表中获取净利润的数值,这是杜邦分析中的关键指标之一。净利润可在收入总额减去各种成本和费用后获得例如:

- 资产负债表(Balance Sheet):一是股东权益(Equity): 杜邦分析涉及到股东权益,因此需要从资产负债表中获取股东权益的数值。股东权益可以在资产负债表的负债部分找到。二是总资产(Total Assets): 获取总资产的数值,这通常位于资产负债表的资产部分。例如:

- 现金流量表(Cash Flow Statement):尽管不是所有杜邦分析都需要考虑自由现金流量,但有时它也被纳入分析中。自由现金流量可以从现金流量表中的经营活动部分获得,是企业可用于分红、偿还债务和投资的资金。例如:

2.步骤二:使用报表工具计算ROE

我们以FineReport为使用工具,FineReport是一款专业的报表设计工具,可以帮助用户灵活创建各种财务报表。 需要遵循以下步骤:

1)连接数据源:

在FineReport中,首先需要连接到你的数据源,可以是数据库、Excel文件等。确保你可以获取到所需的财务数据,包括利润表、资产负债表和现金流量表。

2)设计报表:

打开FineReport软件,创建一个新报表。在报表设计界面,选择合适的报表模板或自定义报表样式。添加数据集,将数据源中的财务数据导入报表。

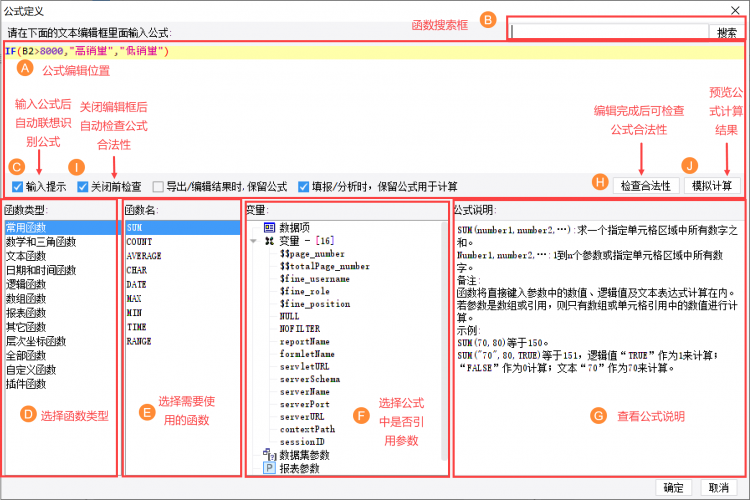

3)计算净利润率(Net Profit Margin):

在报表中添加一个公式或计算字段,使用FineReport的计算功能,计算净利润率。公式类似于:[净利润率 = \frac{净利润}{销售额})。

4)计算总资产周转率(Total Asset Turnover):

同样,在报表中添加一个公式或计算字段,计算总资产周转率。公式为:[总资产周转率 = \frac{销售额}{总资产})。

5)计算权益乘数(Equity Multiplier):

添加一个公式或计算字段,计算权益乘数。公式为:[权益乘数 = \frac{总资产}{股东权益})。

6)计算ROE:

添加一个公式或计算字段,计算ROE。公式为:净利润率×总资产周转率×权益乘数。ROE=净利润率×总资产周转率×权益乘数。

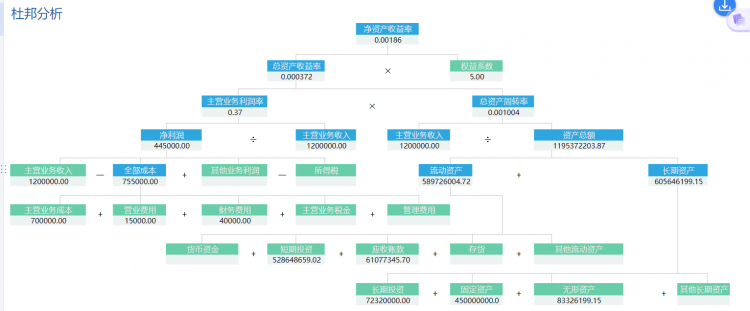

3.步骤三,填入指标,形成可视化结果:

FineReport提供了丰富的可视化工具,可以利用杜邦分析图表填入相关计算指标,直观地展示净利润率、总资产周转率、权益乘数和ROE的比例。

FineReport的图形化界面和强大的计算功能使得进行杜邦分析和计算ROE变得相对简单。确保你了解FineReport的基本使用方法,并按照你的实际需求进行报表设计和计算。

二、杜邦分析的实际应用——层层拆解、追根溯源

使用杜邦分析法最主要的思路就是把ROE一层层分解,直到反映出最根本的问题为止,这一处理思路同样可以在其他财务指标分析中应用。拆解之后我们可以从上至下溯源,比如拆解以后,可以清晰地展现出最上层的利润或者收入减少,是由于什么原因导致的,可以帮助我们找到问题的根源或识别潜在的业绩改进机会比如:

1.净利润率下降的可能原因:

- 成本上升: 成本上升可能是导致净利润率下降的一个主要因素。这可能包括原材料价格上涨、劳动力成本增加等。

- 定价策略不当: 如果公司未能合理制定产品或服务的售价,可能会导致销售额相对较低,从而影响净利润率。

2.总资产周转率下降的可能原因:

- 库存积压: 如果公司库存积压,可能导致总资产周转率下降。这可能是由于生产计划不当、销售不佳或供应链问题。

- 生产效率低下: 低效的生产流程和操作可能导致总资产周转率的降低,影响公司的经营活动。

3.权益乘数下降的可能原因:

- 财务风险降低: 公司可能为了降低财务风险,减少了债务的使用,导致权益乘数下降。

- 资本结构调整: 公司可能进行了资本结构的调整,例如进行了股权回购或发行新股,影响了权益乘数。

- 债务管理不善: 不合理的债务管理策略,如高利息负债,可能导致权益乘数下降。

通过深入分析每个层次的可能原因,公司可以更精准地识别问题并采取相应的解决方案。例如,如果发现净利润率下降是由于成本上升,公司可以寻找降低成本的方法,如优化供应链或提高生产效率。如果总资产周转率下降是因为库存积压,公司可以优化库存管理和销售策略。最后,如果权益乘数下降是由于财务风险降低,公司可以重新评估其债务结构和风险偏好。逐层分解的方法使公司能够更系统地处理业绩问题,并有助于制定相应的业务战略以提高ROE。

三、总结:

在这篇文章里面,我们更进一步地深入介绍了杜邦分析法,这一财务分析工具的核心思路是通过将ROE分解为净利润率、总资产周转率和权益乘数,以逐层分析揭示公司盈利能力的根本因素。通过手把手的实操指导,我们详细解释了如何使用报表工具进行杜邦分析,从收集数据到创建计算字段,再到制作杜邦分析图,以及最后通过拆解各项关键指标,进行追根溯源的分析。

如果您对更多财务分析知识感兴趣,可以点击下方图片链接免费使用FineReport,亲自上手实践一下!

报表工具产品更多介绍:www.finereport.com